Déclaration de rucher

Les apiculteurs doivent obligatoirement faire la déclaration de leur rucher chaque année, dès la première année d'activité.

Lien vers le site officiel de l'administration française

Obtenir un n° SIRET

Le n° de SIRET est obligatoire pour l’apiculteur qui commercialise les produits de la ruche.

Depuis le 1 janvier 2023, toutes les formalités doivent être faites sur la plateforme dédiée en allant sur : https://formalites.entreprises.gouv.fr/

Registre d'élevage apicole

La détention du registre d'élevage est obligatoire pour tout apiculteur et doit être conservé 5 ans (arrêté du 5 juin 2000). Il s'adresse à tous les apiculteurs qui commercialisent un produit de la ruche, quel que soit la quantité vendue. Il doit être rempli rigoureusement avec l'identité de l'apiculteur, ses coordonnées ainsi que le rapport de toutes ses interventions commises sur les ruches (traitement etc.).

Aussi, si votre production est réservée à l'autoconsommation, le registre d'élevage n'est pas obligatoire mais fortement recommandé.

Obligation d'immatriculation des ruchers

Après la déclaration, un numéro d'immatriculation est attribué à chaque rucher. Ce numéro se présente sous forme de 6 chiffres dont les deux premiers sont ceux du département. Il doit être apposé en chiffre de 8 cm de haut sur 5 cm de large :

- sur 10 % des ruches,

- sur un panneau fixé à proximité des ruches.

Si les ruches sont situées dans une propriété fermée ou non loin de la résidence de l'apiculteur, ce dernier peut ne pas y reproduire le numéro d'immatriculation.

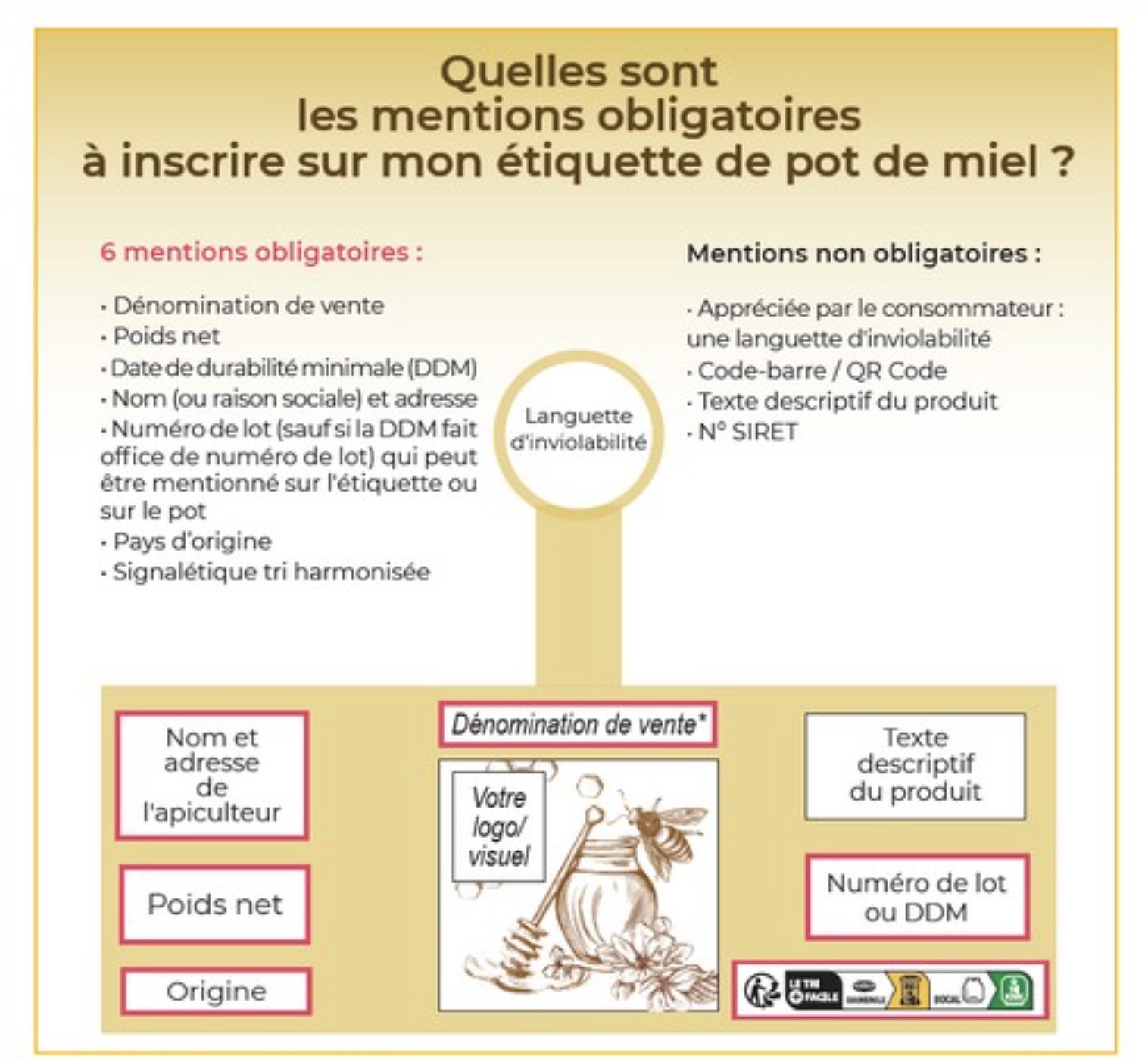

Etiquetage du miel

En cas de don ou de vente de miels, certaines mentions doivent obligatoirement figurer sur vos pots, seaux ou fûts de miels :

Tous les détail ici : https://www.economie.gouv.fr/dgccrf/Publications/Vie-pratique/Fiches-pratiques/Etiquetage-du-miel et sur le site du SNA Apiculture : https://www.snapiculture.com/mentions-obligatoires-miels/

Déclaration de revenus : régime du micro BA (Bénéfice Agricole)

La déclaration de revenus : régime du micro BA (bénéfice agricole) :

La retenue à la source concerne également les revenus agricoles, elle s'effectuera sous la forme d'un prélèvement direct sur le compte bancaire des contribuables :

- Un acompte sera prélevé du mois de janvier au mois d'août sur la base des revenus déclarés en 2020 (revenus perçus en 2019) et du mois de septembre au mois de décembre sur la base des revenus déclarés en 2021 (revenus perçus en 2020).

- Les revenus déclarés en 2021 pourront donner lieu au versement d'un solde en N+1 en fonction des revenus réels perçus en année N.

Nous vous rappelons que les apiculteurs qui vendent leur miel ont l’obligation de déclarer les recettes qu’ils tirent de cette activité et ce, quel que soit le nombre de ruches qu’ils détiennent.

En effet depuis le 1/1/2016 le régime du forfait agricole a été abandonné et remplacé par le régime du Micro Bénéfice Agricole. Ce nouveau régime n’est plus basé sur le nombre de ruches mais sur les recettes réelles réalisées par l’apiculteur, quel que soit le nombre de ruches en exploitation. Le seuil du micro BA a été en 2019 fixé à 85800 HT pour les années 2020/2022.

Un abattement de 87 % représentatif des charges sera opéré sur le montant des recettes déclarées par l’exploitant. Le bénéfice agricole imposable représentera donc 13 % des recettes déclarées, il sera ajouté à vos autres revenus. S'il est inférieur à 305€ il sera exonéré d'impôt. Afin de tenir compte des aléas de l’activité apicole, le bénéfice est calculé selon la moyenne des recettes apicoles des trois dernières années.

Ainsi les recettes 2020 que vous déclarerez en 2021 seront ‘’moyennées’’ avec celles de 2019 et 2018. Si vous déclarez pour la première fois en 2021, les recettes de l'année 2020 seront prises en totalité pour déterminer votre bénéfice imposable. Si votre activité a démarré en 2019, les recettes 2020 seront moyennées avec celles de 2019.

Sur le plan pratique vous pouvez effectuer votre déclaration par télédéclaration ou bien en utilisant la déclaration 2042C PRO (en cliquant ICI) qui devra être jointe à votre déclaration des revenus. Elle est téléchargeable sur internet ou disponible auprès de votre centre des impôts.

Dans les deux cas il convient :

1) de remplir la page 1 de la déclaration : identification et cocher BA

2) sur la page 2, ne remplir que 5AD et 5XB

Porter à la ligne 5AD : la durée de l'exercice et à la ligne 5XB : le montant de vos recettes sans aucun abattement (il sera automatiquement calculé).

Pour ceux qui ne cotisent pas à la MSA, il y a lieu d’indiquer en page 8 ‘’BA, BIC, BNC à imposer aux prélèvements sociaux" ligne 5HY : le montant de vos recettes après abattement qui sont égales à 5XB x 13%. Les prélèvements sociaux (CSG de 9.2%, CRDS de 0.5%, prélèvement social de 4 ,5%, contribution additionnelle de 0.3% et prélèvement de solidarité de 2%) seront mis en recouvrement par l’administration fiscale .

Pour plus de renseignements n’hésitez pas à contacter les services fiscaux ou le bureau de l’Abeille Dauphinoise le mercredi après-midi.

La facturation électronique :

Le gouvernement français a décidé que la facturation électronique, mise en place en 2017 pour les transactions entre les secteurs privé et public, sera étendue à la plupart des acteurs économiques avec deux dates clés : 1er septembre 2026 et 1er septembre 2027.

QUI EST CONCERNÉ ?

Vous avez un numéro SIRET et vous êtes établi en France, que vous soyez une personne physique ou morale assujettie à la TVA et même en franchise de TVA, vous êtes concerné.

Micro-entrepreneurs, associations à objet commercial, TPE, SCI, PME, holdings et grandes entreprises sont concernés.

Dès lors que vous, personne physique ou personne morale, réalisez une activité économique indépendante à titre habituel, vous êtes assujetti et dans le champ de la réforme, au moins en réception.

La réforme s’applique à tous les assujettis à la TVA, qu’ils soient redevables ou non de la TVA (par exemple le franchisé en base). Les opérateurs qui bénéficient de la franchise en base de TVA sont des assujettis à la TVA non redevables, car ne mentionnant pas la TVA sur les factures qu’ils délivrent à leurs clients, ils ne paient pas de TVA.

Vous êtes donc soumis en votre qualité d’assujetti, même non redevable, aux obligations d’émission et de réception de factures électroniques et à la transmission à l’administration de données (données de factures, données d’autres opérations soumises à TVA et aussi éventuellement données de paiement).

QUI N’EST PAS CONCERNÉ ?

Les particuliers (donc sans n°SIRET), les associations à but non commercial et les entreprises étrangères ne sont pas concernés.

Vos clients sont des particuliers et/ou des entreprises. Quelles sont vos nouvelles obligations dans le cadre de la réforme de la facturation électronique ?

Vous pouvez être concerné par un seul dispositif si vous ne vendez qu’à des particuliers, ou par les deux dispositifs si vous vendez aussi à des entreprises, à savoir la facturation électronique et la transmission électronique à l’administration des données de transactions (e-reporting).

Pour vos opérations avec des particuliers, qu’ils soient en France ou à l’étranger, vous devez transmettre à l’administration des données concernant ces opérations. Vous réaliserez un e-reporting, soit l’équivalent de votre livre de caisse qui enregistre vos encaissements.

Pour vos opérations avec des professionnels, il convient d’abord de déterminer le lieu d’établissement de votre client :

• pour les opérations avec des clients établis sur le territoire français, vous émettrez une facture électronique par l’intermédiaire de la plateforme agréée de votre choix, voir la liste sur le site des impôts ou auprès de votre comptable ou de votre banquier.

https://www.impots.gouv.fr/je-

• pour les opérations avec des clients établis hors du territoire français, il n’y a pas d’obligation d’émettre une facture électronique. En revanche, des données relatives à ces opérations doivent être transmises électroniquement à l’administration dans le cadre du e-reporting.

https://www.impots.gouv.fr/e-

QUELLES SONT LES DATES À RESPECTER ?

À partir du 1er septembre 2026

Il y aura obligation de réception : micro-entrepreneurs, professions médicales, SCI, TPE, PME, GE devront obligatoirement être en mesure de recevoir des factures électroniques sur une plateforme agréée (PA) préalablement choisie.

COMMENT ÇA FONCTIONNE ?

Vous devez pouvoir recevoir les factures de vos fournisseurs grandes entreprises (EDF, Orange, …) sur une plateforme agréée (PA) que vous devez choisir et souscrire avant le 1er septembre 2026. La contractualisation avec une (PA) doit faire l’objet d’un formulaire signé par le représentant légal de l’entreprise.

À partir du 1er septembre 2027 : Il y aura obligation d’émission des factures au format électronique et e-reporting pour les moyennes, petites et très petites entreprises et microentreprises au plus tard à partir du 1er septembre 2027.

Vous créez votre facture pour vos clients dans un format normé (Factur-X, UBL, CII) en respectant les mentions obligatoires.

Vous transmettez votre facture depuis votre PA vers la PA de votre client. Vous vous assurez que votre système/logiciel de caisse est compatible avec la facturation électronique des fournisseurs assujettis à la TVA, établis en France, sur votre PA.

Vous pourrez suivre le traitement de vos factures en temps réel grâce à la mise à jour de leur statut (déposée, rejetée, refusée, encaissée…).

Pour en savoir plus :

https://www.impots.gouv.fr/

SYNTHESE : Les différents cas de figure vis-à-vis de la mise en place de la facturation électronique

1/ Cas de l’apiculteur qui n’a que quelques ruches et qui vend son miel uniquement à sa famille et à ses amis mais qui n’a pas de SIRET.

Il est en fraude et s’expose à une amende. Il doit demander un N°SIRET pour être en conformité règlementaire. Et une fois mis en conformité, il se trouvera dans le cas N°2.

2/ Cas de l’apiculteur qui n’a que quelques ruches et qui vend son miel uniquement à sa famille et à ses amis ainsi que sur les marchés et foires, sans émettre de facture et qui possède un N° SIRET.

A partir du 1 er septembre 2026, il devra pouvoir recevoir toutes les factures de ses fournisseurs sur une plateforme agréée. À savoir : il existe des PA payantes et d’autres gratuites (Tiime, Solo, Indy par ex).

Il en existe 101. Le tarif de l’abonnement varie selon le nombre de factures traitées par année.

Pour les apiculteurs qui n’ont pas de lien avec un comptable, il leur est conseillé de se tourner vers leur banque qui elle aura sélectionné une ou plusieurs plateformes agréées dont une correspondra aux petites structures commerciales.

À partir du 1 er septembre 2027, il devra déposer régulièrement selon le rythme de ses ventes (mensuel, trimestre ou au semestre) sur la plateforme qui lui aura été conseillée, la récapitulation de son carnet de ventes ou livre de caisse qui détaille le montant des ventes, et les modes de règlement. On appelle ceci le « E reporting ».

3/ Cas de l’apiculteur qui vend son miel à sa famille, à ses amis, sur les marchés et foires et aussi dans des magasins en émettant des factures, et qui possède un N° SIRET. Mais qui n’est pas redevable à la TVA car le montant de ses encaissements est inférieur à 85 000 €, c’est ce que l’on appelle être en franchise de TVA. Et idem pour l’apiculteur qui est assujetti et redevable de la TVA de manière volontaire ou en raison de son chiffre d’affaires.

A partir du 1 er septembre 2026, il devra pouvoir recevoir toutes les factures de ses grands fournisseurs sur une plateforme agréée. À savoir : il existe des PA payantes et d’autres gratuites (Tiime, Solo, Indy par ex).

Il en existe 101. Le tarif de l’abonnement varie selon le nombre de factures traitées par année.

Pour les apiculteurs qui n’ont pas de lien avec un comptable, il leur est conseillé de se tourner vers leur banque qui elle aura sélectionné une ou plusieurs plateformes agréées dont une correspondra aux petites structures commerciales.

À partir du 1 er septembre 2027, sur la plateforme agréée qui lui aura été conseillée, il devra déposer régulièrement selon le rythme de ses ventes (mensuel, trimestre ou au semestre) la récapitulation de son carnet de ventes ou livre de caisse qui détaille le montant des ventes et le mode de règlement (hors des factures). On appelle ceci le « E reporting ».

À partir du 1er septembre 2027 : Il y aura aussi obligation d’émission des factures au format électronique pour leurs clients dans un format normé (Factur-X, UBL, CII) en respectant les mentions obligatoires.

Concrètement, l’apiculteur transmettra sa facture depuis sa plateforme agréée vers la plateforme de son client qui sera identifiée grâce au N° SIRET du client. Une vente avec facture à un particulier qui n’a pas de SIRET ne passera pas par une plateforme agréée. La facture sera remise directement au client. Et c’est dans le E reporting que l’apiculteur la fera apparaitre dans son relevé des ventes.

4/ Cas des syndicats et associations groupement d’achat qui dispose d’un N° SIRET

Attention : Les associations à but non commercial ne sont pas concernées.

Les autres structures associatives ou groupements d’achat à but commercial disposant d’un n° SIRET redevables ou pas de la TVA devront se mettre en conformité.

A partir du 1 er septembre 2026 : recevoir toutes les factures de ses grands fournisseurs sur une plateforme agréée.

Il en existe 101. Le tarif de l’abonnement varie selon le nombre de factures traitées par année.

Pour les structures qui n’ont pas de lien avec un comptable, il leur est conseillé de se tourner vers leur banque qui elle aura sélectionné une ou plusieurs plateformes agréées dont une correspondra aux petites structures commerciales.

À partir du 1 er septembre 2027, sur la plateforme agréée qui leur aura été conseillée, elles devront déposer régulièrement selon le rythme de ses ventes (mensuel, trimestre ou au semestre) la récapitulation de leur carnet de ventes ou livre de caisse qui qui détaille le montant des ventes et le mode de règlement aux particuliers sans facture. On appelle ceci le « E reporting ».

À partir du 1er septembre 2027 : Il y aura aussi obligation d’émission des factures au format électronique pour leurs clients dans un format normé (Factur-X, UBL, CII) en respectant les mentions obligatoires.

Concrètement, la structure transmettra sa facture depuis sa plateforme agréée vers la plateforme de son client qui sera identifiée grâce au N° SIRET du client.

Un client particulier qui n’a pas de N° SIRET recevra directement sa facture. C’est dans le E reporting que l’association ou le groupement d’achat fera apparaître celle-ci.

Un conseil ; la structure doit s’assurer que son système/logiciel de caisse est compatible avec la facturation électronique des fournisseurs assujettis à la TVA, établis en France, sa plateforme agréée.

Apiculture biologique : réglementation

Le nouveau règlement européen de l’agriculture biologique est entré en application au 1er janvier 2022, pour l’ensemble des filières agricoles, dont l’apiculture. Nous revenons ici sur les principales évolutions de cette règlementation, en détaillant certains sujets qui font grand bruit dans la filière !

Principales évolutions de cette règlementation : (document complet ici)

Parmi les principales modifications de la règlementation en apiculture dans ce nouveau règlement (règlement (UE) 2018/848 ), on peut citer :

- Le renouvellement possible avec 20 % de cheptel conventionnel : dans la limite de ce taux de renouvellement avec du cheptel conventionnel fixé à 20 %, ou dans les cas de dérogations pour mortalité importante, les essaims transférés sur cire issue de l’apiculture biologique ou les reines introduites n’ont pas à subir de période de conversion. En dehors des cas de dérogations pour mortalité élevée des abeilles, un dépassement du taux de 20 % de renouvellement avec du cheptel conventionnel n’est pas autorisé.

- La cire d’abeilles rentre dans le champ d’application de la règlementation AB et devient donc un produit « certifiable en AB ». Avec l’ancien règlement européen, on ne pouvait parler que de « cire d’abeilles utilisable en apiculture biologique » quand elle provenait d’exploitation biologique.

- La suppression de la dérogation pollinisation : Cette dérogation permettait de mettre temporairement des colonies sur des zones du butinage non conformes au règlement AB, aux fins de pollinisation, en traçant le miel produit à ce moment-là et en le déclassant en conventionnel ; les colonies restant « bio » par ailleurs. Avec la suppression de cette dérogation, dès lors que des colonies conduites en AB seraient menées sur des emplacements non-conformes, elles seraient déclassées en conventionnel.

Par ailleurs, la dérogation « lavande » qui existait depuis 2001 est remise en question. Pour rappel, cette dérogation permettait que du miel produit dans un environnement composé de cultures lavandes/lavandins conventionnelles puisse être vendu en AB, sous réserve de la réalisation d’analyses libératoires de recherche de résidus dans le miel.

Focus sur certaines modalités du nouveau règlement:

- Le renouvellement du cheptel

Les précisions qui avaient été apportées dans l’ancien guide de lecture ont été reprises dans le nouveau :

- Les essaims nus achetés sont comptabilisés dans les 20 % de renouvellement avec du cheptel conventionnel.

- Les essaims nus récupérés à proximité immédiate des ruchers biologiques par l’apiculteur ne sont pas à compter dans les 20 % de renouvellement non biologique autorisé.

- Le taux de 20 % s’applique sur la base des effectifs déclarés annuellement à la DGAL : « toutes les colonies d’abeilles, ruches, ruchettes, ruchettes de fécondation/nucléï. »

- Les emplacements de ruchers

Le texte règlementaire précise que pour qu’un emplacement soit conforme, « les sources de nectar et de pollen [doivent être] constituées essentiellement de cultures produites selon les règles de l’agriculture biologique ou d’une flore spontanée ou de cultures traitées au moyen de méthodes ayant une faible incidence sur l’environnement ».

En 2021, les discussions se sont poursuivies sur les critères de conformité des emplacements des ruchers en AB. Ces éléments sont toujours en cours de discussion et n’ont pas été validés. Les discussions ont lieu dans diverses structures / instances notamment : Groupe de travail Apiculture biologique de l’INAO, Commission RPP d’Interapi.

Le Réseau ADA-ITSAP a proposé des pistes de réflexions.

Les pistes discutées actuellement sont:

- Proposer un principe de temporalité à l’échelle de la saison apicole. Il s’agit, pour les emplacements des colonies, de respecter une durée minimale passée par les colonies sur des emplacements conformes. La durée est à exprimer en pourcentage, encore à définir, de la saison apicole. Le respect de cette durée permettrait la labellisation en AB de la colonie. Tout manquement entrainerait le déclassement des colonies concernées.

- Proposer la distinction entre la labellisation des ruches et la labellisation des produits, induisant notamment des miels labellisables en AB ou non, issus de cultures conventionnelles. Il s’agit donc de définir : quels miels issus de cultures conventionnelles peuvent être autorisés ou pas en AB ? Sur quels critères se baser ? Pour info, le réseau ADA – ITSAP a travaillé sur une note comportant des références sur les cultures discutées (colza, sarrasin, lavande et lavandin, tournesol, féverole, sainfoin) afin d’aider l’INAO et Interapi dans leur prise de décision.

À date, ces discussions en cours n’ont pas permis d’aboutir à une nouvelle proposition pour le guide de lecture. En attendant, et afin de maintenir une cohérence d’interprétation entre les organismes certificateurs, le CNAB de l’INAO a donc décidé de transposer à l’identique les dispositions de l’ancien guide de lecture dans le nouveau. Pour 2022, il n’y a donc pas de modification règlementaire concernant la conformité des emplacements jusqu’à ce qu’une décision soit prise.

- La lutte contre Varroa

La liste des substances autorisées dans le nouveau règlement européen n’est pas différente de celle de l’ancien règlement.

- Le nourrissement

Il sera possible de nourrir les colonies avec du miel, du sucre, du sirop de sucre et du pollen biologiques, mais uniquement lorsque la survie des colonies est menacée en raison des conditions climatiques. Un règlement délégué concernant des règles de productions exceptionnelles prévoit également qu’un nourrissement soit possible si la survie des colonies est menacée en raison d’évènements particuliers (hors conditions climatiques déjà prévu dans le règlement de base), mais les modalités ne sont pas encore connues.

- Les règles de production exceptionnelles : en attente de plus d’informations concernant leurs modalités d’application

Un règlement délégué de septembre 2020 concernant les règles de production exceptionnelles applicables à la production biologique (UE 2020/2146), vient compléter le règlement UE 2018/848. Pour l’apiculture cela concerne : le renouvellement lors de mortalités élevées, le nourrissement des colonies pour d’autres raisons que climatiques, le déplacement de colonies d’abeilles sur des emplacements non conformes lorsque la survie de la colonie est menacée.Pour le moment, nous ne connaissons pas les modalités d’application de ces éléments.

- La soude caustique

Le règlement d’exécution (UE 2021/1165) écarte la soude caustique des produits pouvant être autorisés comme biocides.

En conséquence, la soude caustique ne sera pas autorisée pour un usage biocide. Mais en tant que substance approuvée dans la réglementation générale, elle pourra bien être utilisée en tant que nettoyant pour l’apiculture biologique (cf. son usage par trempage permettant le nettoyage des cadres : restes de cire, propolis…). Ce point a été précisé dans le guide de lecture (« La soude caustique est autorisée en tant que nettoyant (et pas biocide) du matériel apicole »).

- La cire d’abeille

La cire entre dans le champ d’application du règlement UE 2018/848. Elle doit désormais être certifiée « biologique ».

Le nouveau guide de lecture précise : On entend par « cire biologique », de la cire d’opercule prélevée dans une ruche qui a subi 1 an de conversion. Toutes les opérations de production, préparation, importation et distribution des cires bio doivent être soumises à contrôle.

- Une première version du guide de lecture du règlement AB consultable sur le site de l’INAO

Une première version du guide de lecture du nouveau règlement AB a été mise en ligne sur le site de l’INAO, sous format Excel.

Chercher sur la page : « Nouveau Guide de lecture applicable à partir du 1er janvier 2022 »

(pour faciliter la recherche des éléments du guide de lecture concernant l’apiculture, il faut créer un filtre au niveau de la colonne « mots-clés » et sélectionner les cases « Apiculture » et « conversion – Apiculture » pour que ne s’affichent que les éléments du guide concernant l’apiculture).

Source : https://www.inao.gouv.fr/Les-signes-officiels-de-la-qualite-et-de-l-origine-SIQO/Agriculture-Biologique

Ce guide peut être évolutif et faire l’objet d’éventuelles mises à jour ultérieures.

Aide régionale à l'acquisition de matériel

Ce dispositif vise à soutenir l’apiculture de loisirs et les petits producteurs possédant moins de 50 colonies.

Retrouvez le document en Cliquant : ICI

Compte bancaire pour des besoins professionnels

A l’opposé des commerçants et des sociétés, les agriculteurs (et notamment les apiculteurs) et d’autres professions exerçant en entreprise individuelle n’ont pas d’obligation légale à détenir un compte bancaire pour leur activité professionnelle. Cela est seulement recommandé afin que les transactions professionnelles, personnelles et familiales soient enregistrées de façon distincte.

document complet :

Affiliation sociale de l’apiculteur

A travers la loi n° 2014-1170 du 13 octobre 2014 d’avenir pour l’agriculture, l’alimentation et

la forêt (Journal officiel du 14 octobre 2016), le législateur a modifié les critères pour

l’affiliation des non-salariés au régime de protection sociale agricole.

document complet :

Mentions obligatoires sur les documents commerciaux

La commercialisation des produits et des services est réglementée. A cet effet, les apiculteurs ont réalisé des démarches auprès des chambres d’agriculture (CFE) en vue de créer leur entreprise et donc d’obtenir un numéro SIRET.

L’information vers vos acheteurs (potentiels) de produits ou vos demandeurs (potentiels) de prestation de service est également réglementée. Sur vos documents commerciaux (devis, factures, documents publicitaires et correspondances), des mentions doivent impérativement apparaître.

document complet :

Affichage publicitaire extérieur : enseigne et pré-enseigne

L’affichage publicitaire est devenu une pollution visuelle du fait de la prolifération et de l’implantation anarchique de supports de publicité, d’enseignes et de pré-enseignes, le long de nos routes, rues et avenues. Les entrées de nos agglomérations sont uniformes et les automobilistes peuvent être perturbées par la multiplicité des messages publicitaires.

document complet :